目次 Index

本ホワイトペーパーでは、EUにおける規制の中でも弊社のお客様からも相談の多い「CBAM」「EUDR」「欧州電池規則」についてまとめて解説しております。内容の難しいEUのサステナビリティ規制をまとめて勉強したい!という方は、ぜひ上記のボタンをクリックしてお申し込みくださいませ。

EU タクソノミーとは、経済活動や投融資が環境的に持続可能であるかどうかを明確にする分類のことです。タクソノミーとは「分類」を意味し、持続可能の定義を明らかにすることで、真に環境に配慮した経済活動への投資を促す狙いがあります。

このEUタクソノミー発案の背景にあるのは、欧州グリーンディール。欧州グリーンディールとは、2019年EUによって立てられた脱炭素化と欧州経済の持続可能な成長を目指すロードマップです。EUではもともと、2030年までに2019年度比でGHG排出量を40%削減するために2600億ユーロが必要と試算されていました。ただその目標値は欧州グリーンディールで55%に引き上げられ、公的資金だけでなく民間資金も活用することが必要不可欠に。こうした背景から持続可能な投資基盤を強化するために、持続可能な活動を分類するEUタクソノミーが発案されたのです。

EUタクソノミーの目的は大きく2つあります。1つ目は上記で述べたように、「持続可能性」の定義について明確にする統一基準を設け、投資を拡大すること。2つ目は統一基準を設けることで、民間投資家や消費者を、環境配慮をしているようにみせかけるグリーンウォッシュから保護することです。実際2020年のEUの調査では、Web上の環境保護に関する主張の約半数は根拠がないことが明らかに。EUタクソノミーはこの問題を解決する1つの手段としても、位置づけられています。

ではEUタクソノミーは、どのような基準で分類されているのでしょうか?具体的には「持続可能であるか」を判断する6つの環境目標と、4つの適用条件が設けられています。 以下で詳しく見ていきましょう。

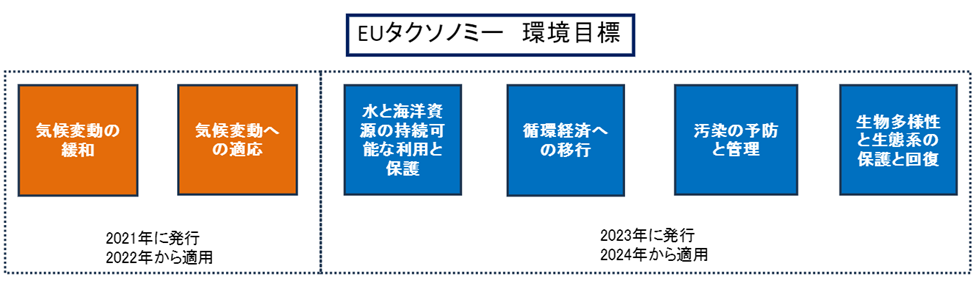

まずEUタクソノミーで、「準拠すべき」とされている環境目標は以下の6つです。

6つの環境目標のうち、気候変動に関する以下2つは2021年に発行、2022年から適用されています。

・気候変動の緩和

・気候変動への適応

環境に関する以下4つの目標は2023年に発行、2024年から適用されています。

・水と海洋資源の持続可能な利用と保護

・循環経済への移行

・汚染の予防と管理

・生物多様性と生態系の保護と回復

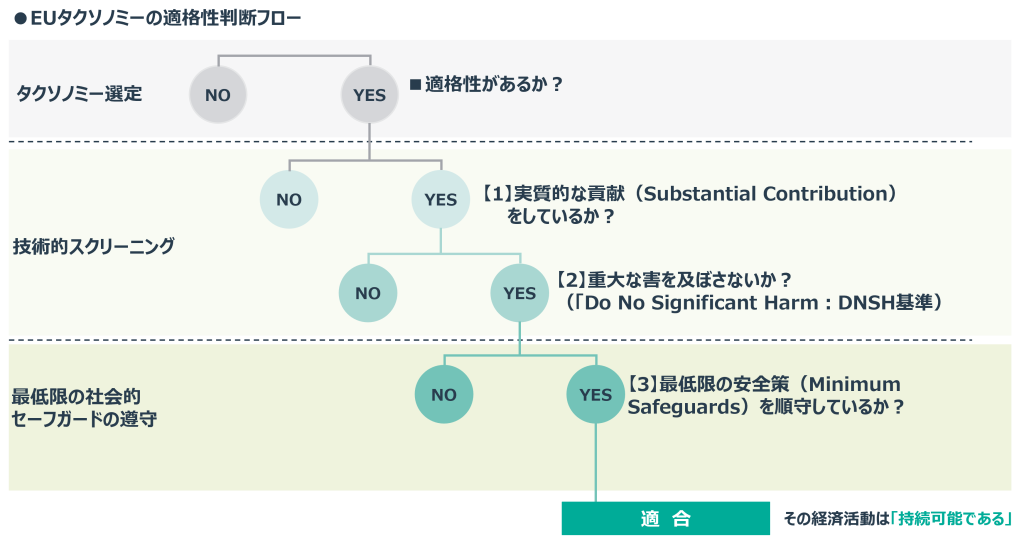

そして企業の活動がそれぞれの環境目標に適合しているか確認するために、3つの適用条件が用意されています。企業は、この3つの条件をすべて満たして初めて「自社の活動はEUタクソノミーに適合している(=持続可能である)」と言えるのです。

【1】その経済活動は、6つの環境目標の1つ以上に実質的に貢献しているか

【2】その経済活動は、6つの環境目標いずれにも著しい損害を与えないか

【3】最低限の安全策(人権など)を遵守しているか

また【1】~【3】の条件の前に、「そもそもEUタクソノミーに自社の製品・サービスに関連する審査基準があるか」といった適格性を確認するフェーズもあります。

ちなみにEUはセクター・活動別の技術スクリーニングを、ホームページで公開(EUコンパス)。自社の活動が該当するか確認する際には、参考にしてみると良いでしょう。

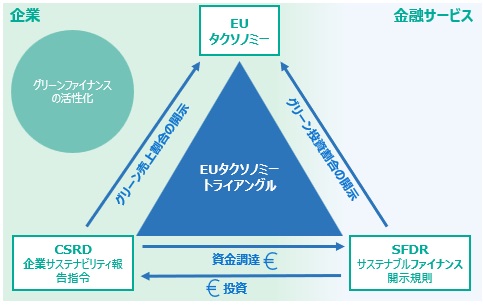

ではこのEUタクソノミーは、具体的にどのような情報開示制度で取り入れられているのでしょうか?主にはEUの企業および投資会社等に対し情報開示を求めるCSRDや、金融機関を対象に情報開示を求めるSFDRで活用されています。

CSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)とは主に事業会社を適用対象とする企業のサステナビリティ開示に関する法令。CSRDでは欧州サステナビリティ報告基準ESRSに基づき、環境、社会、ガバナンスの項目ごとに情報を開示することが求められています。そのESRSでは、随所にEUタクソノミーに基づく情報*¹の開示を求める項目があります。(*¹:タクソノミー適合な売上関連のKPI/タクソノミー適合とされる資本的支出(CapEx)/タクソノミー適合とされる運営費用(OpEx)など)

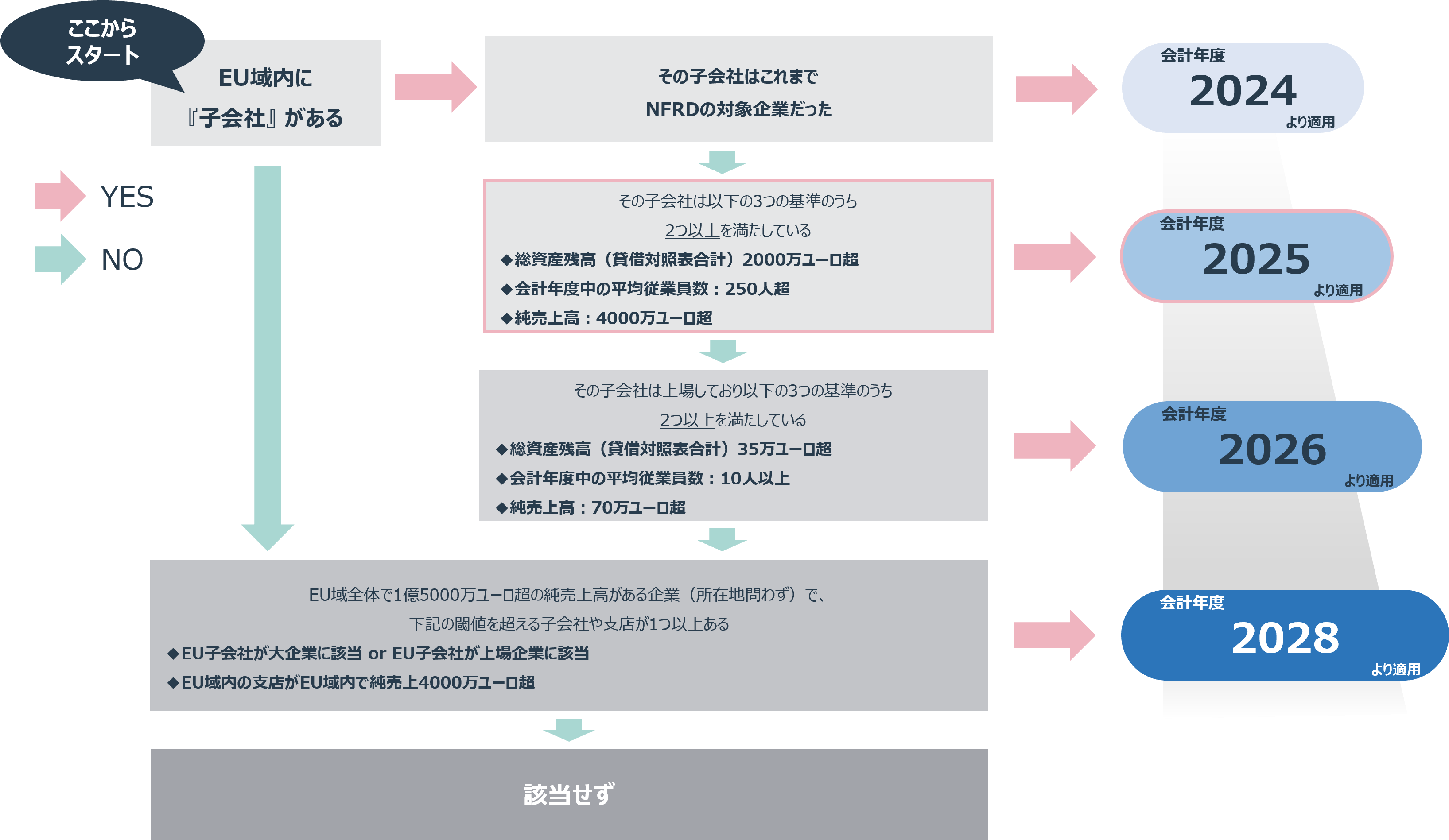

ESRSを採用するCSRDは、NFRD(Non-Financial Reporting Directive:非財務情報開示指令)に該当する企業は2024年1月から、該当しない大規模企業は2025年1月から適用されます。そのためCSRDの対象となる可能性がある企業は、CSRD適用スケジュールに合わせたEUタクソノミー対応が必要になると言えるでしょう。「自社がいつ対象になるか」については、こちらのフローチャートをご確認ください。

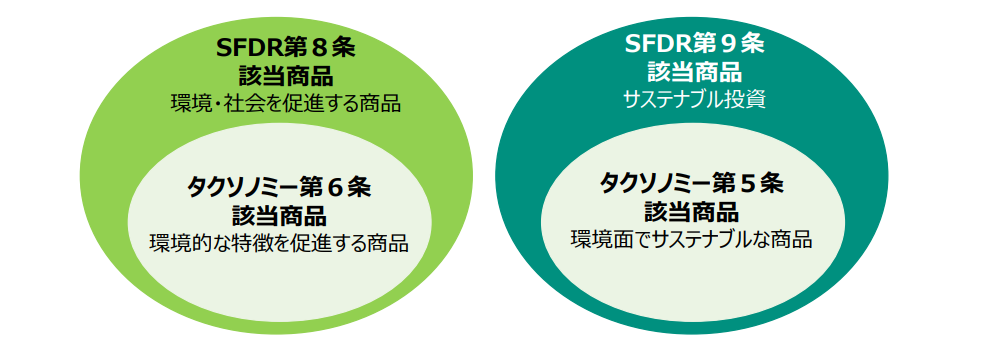

SFDR(Sustainable Finance Disclosure Regulation:金融機関に対するサステナビリティ情報開示規則)とは、主に金融市場に参加する金融機関を適用対象とした金融機関自身と金融商品に関するサステナビリティ開示の法令。規則には「持続可能な投資商品」や「環境・社会を促進する商品」に関する開示を求める記載があり、その範囲はEUタクソノミーで開示が求められている投資と一部重複します。

具体的には「その他の経済活動が他の 5つの環境目標のいずれにも重大な害を及ぼさない投資(DNSH)」や、「最低限の安全策を満たす投資など」。一方でSFDRの「持続可能な投資」には、6つの環境目標には含まれない環境関連の投資や社会関連の投資も含まれます。

出典:EUにおけるサステナビリティ開示関連規則の策定の動き. 環境省.

ここまでEUタクソノミーについて、そしてCSRDとSFDRの関連性についてお伝えしてきました。CSRDの2024年の対象は限られたEU域内の企業のみですが、日本企業にとってまったく関係がないわけではありません。その2つの理由を見ていきましょう。

日本企業が関係する理由の1つは、EUタクソノミーを取り入れているCSRDの適用範囲にあります。現時点2024年の適用範囲はCSRDの前身であるNFRDの対象企業のみ。しかしながらその範囲は、2024年会計年度を皮切りに段階的に拡大していく予定です。

日本企業においては、欧州に子会社を持つ企業も基準を満たしていれば早くて2025年度より適用の対象になり、また2028年以降は、事業規模によってはEU域外の親会社にもCSRDに基づく開示対応が必須になる可能性もあります。自社がいつCSRDの対象になるかは、下記診断チャートで確認してみてください。

2つ目の理由は、企業の環境対応を評価し、多くの投資家やESG指数会社が参照しているCDPで、2023年よりタクソノミーに関する質問が試験的に導入されたから。具体的には気候変動質問書の事業戦略項目において、タクソノミーへの整合性に関する質問が追加されました。ただ2024年時点では、評価の対象にはなっておらず、EU域内の企業に該当しなければ回答する必要もありません。その一方で持続可能な経済活動が重視される動きが大きくなっていることからも、今後EUタクソノミーに整合しているか否かが CDP評価の対象になることはゼロではないと言えるでしょう。

今回はEUタクソノミーについてお伝えいたしました。EUタクソノミーはEUによる分類システムではありますが、今回お伝えしてきたように、欧州に子会社を持つ日本企業が開示の対象になる可能性も。可能性がある日本企業は、今のうちからEUタクソノミーの知識習得や自社の活動が該当するかの確認など、できる準備から始めてみることをおすすめします。

400社以上の支援実績がある弊社では、ISSBやCSRDなど最新の外部要請による開示対応を目指したご支援プランもご用意しています。現状の貴社の開示と目指すべき開示のギャップ分析から、開示文章案の提案まで対応可能。もちろんCSRD対応を目指す場合は、EUタクソノミーへの適格性・適合性も判断いたします。

『CSRDの対応が必要そうだけど、何から始めれば良いか分からない』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

出典:

European commission. EU Taxonomy for Sustainable Activities

国立研究開発法人新エネルギー・産業技術総合開発機構 技術戦略研究センター. 新たな環境市場を創出する 欧州グリーン・ディール -欧州技術の国際展開

European commission. EU Taxonomy Navigator

EUにおけるサステナビリティ開示関連規則の策定の動き. 環境省.

CDP は 2023 年に EU タクソノミーの質問を試験的に導入しています. (2022, December 15). CDP.