サステナビリティ基準委員会(以下、SSBJ)はサステナビリティ情報開示基準の開発を行うことを目的に設立されました。企業の会計基準を審議する公益財団法人財務会計基準機構の内部組織として設立されたことから、サステナビリティも一つの会計要素として捉える時代になったと推察されます。SSBJが提示しているサステナビリティ基準は早ければ2027年3月の決算から適用されていきますので、本記事で簡単に解説していきます!

目次 Index

弊社では、2025年3月に確定した日本におけるサステナビリティ情報開示基準「SSBJ」について解説したホワイトペーパーを公開中です。本資料では基準のポイントや草案からの変更点、検討が進めている適用範囲や時期について分かりやすくご紹介します。ぜひ「今すぐダウンロード」ボタンよりご確認くださいませ。

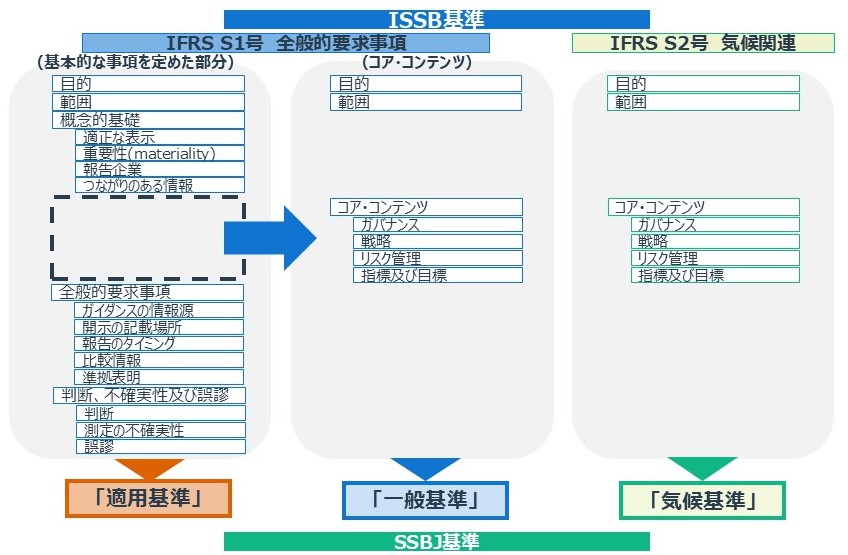

SSBJ基準とは国内企業におけるサステナビリティ情報開示の在り方を示した基準です。SSBJ基準は次の2つの基準をもとに開発されています。1つ目は国際サステナビリティ基準審議会(ISSB)で審議された「サステナビリティ関連財務情報の開示に関する全般的要求事項」(IFRS S1号)、2つ目はISSBの「気候関連開示」に相当する基準(IFRS S2号)です。日本独自の会計基準にするのではなく、国際ルールにも批准した開示に合わせていこうという意図でしょう。

IFRSの解説記事はこちらからご覧ください!

ISSB基準をそのまま適用するわけではなく、基準の中でも日本に取り入れるものと取り入れないものがあります。3種類の適用方針は下記の通りです。

基本的に、SSBJ基準はISSB基準(IFRS S1号及びIFRS S2号)の要求事項を全て取り入れています。その上で更に日本独自の要素が追加されており、これらの独自要素は選択式となっています。選択しない場合は、ISSB基準に沿った内容が適用されます。

現在のSSBJ基準は3種類に分かれており、S1基準を分解して、基本的な事項を定めた部分である「適用基準」と「一般基準」、S2基準に対応する部分を「気候基準」として定めています。

適用基準は情報の記載場所、報告のタイミング、比較情報、誤謬などについての基準が記載されています。

一般基準や気候基準は各テーマ別の基準(ガバナンス、戦略、リスク管理、指標及び目標)としています。

適用基準がサステナビリティ情報開示全般のルールと考え、一般基準や気候基準がサステナビリティ項目ごとに要求される基準を記載したものと認識することができます。

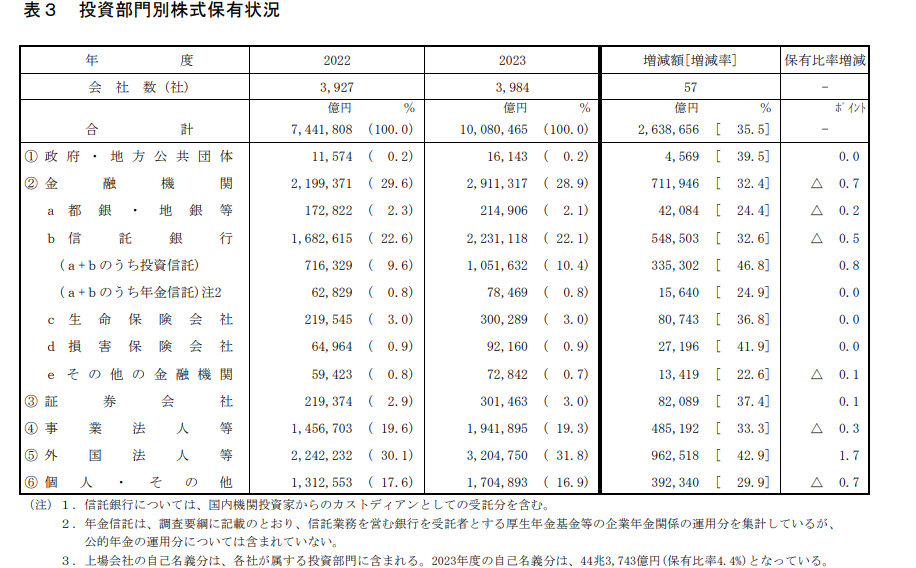

SSBJは国際的なサステナビリティ開示基準の開発を受け、日本におけるサステナビリティ開示基準の開発と国際的なサステナビリティ開示基準の開発に対する意見発信を行うための体制整備が市場関係者から求められたことを踏まえて、設立されました。日本取引所グループが公表した2023年度の株式分布状況調査結果によれば、外国法人等の投資部門別株式保有人数は51,137人、金額では96兆2,518億円の増加が見られました。この結果を踏まえ、外国投資家の日本市場への参加がさらに進む中で、サステナビリティ情報の開示が国際ルールに沿ったものであることは、ますます重要であると考えられます。

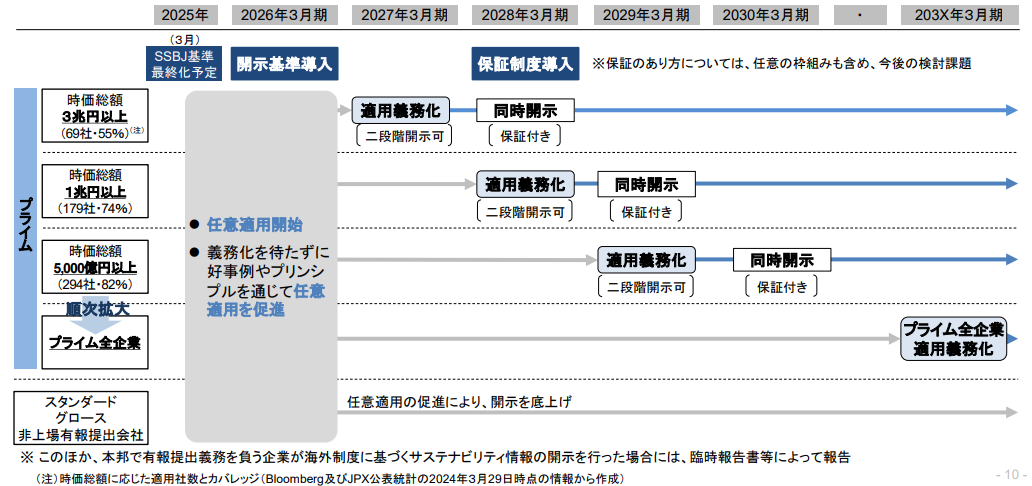

2024年3月に草案が公表されており、2025年3月に最終的な基準を確定する予定です。企業への適用は時価総額の高い企業から順に進められます。第一段階として2027年3月期に時価総額3兆円以上の企業から適用されます。その後、毎年義務化対象企業が拡大し、2028年には時価総額1兆円以上、2029年には時価総額5,000億円以上の企業がSSBJ基準への対応が義務化される予定です。最終的にはプライム上場企業すべてに適用される基準となるため、現在対象企業でない企業もSSBJ基準に沿った開示ができるよう、準備を進める必要があります。

また、2025年から任意でSSBJ基準を適用することも可能ですが、もしSSBJ基準に準拠していることを表明する場合には、「適用基準」、「一般基準」、「気候基準」の全てに準拠する必要がある点にご注意ください。

部分的に準拠した場合は、「SSBJに準拠している」とは表明できません。

SSBJのポイントは3つあります。CDP2024で企業の開示が難しいとされた内容を中心にピックアップいたしました。

それぞれ解説していきます。

気候変動やその他のサステナビリティ関連における報酬の開示が求められています。CDP2024の質問書では4.5や4.5.1に対応する部分です。弊社では多くの企業様のCDP回答支援を実施していますが、これまで多くの企業がESG関連の報酬設定を行っていなかったか、あっても開示ができていなかった印象です。しかし、SSBJ基準では気候関連の評価項目が

報酬に組み込まれている場合→方法と割合を開示

報酬に組み込まれていない場合→その旨を開示

する必要があります。

ただ救済案として、ISSB基準ではサステナビリティ項目ごとの報酬開示が必用ですが、SBBJ基準では少し緩和され、サステナビリティ項目ごとの切り分けが難しければ、ESG指標全体の報酬の開示でよいとされています。

財務的影響額の開示については予想される財務的影響に加えて、現在の財務的影響を開示する必要があります。CDP2024でも新設問として3.1.2や3.6.2に登場していましたが、シナリオ分析で予想される影響に対して、現在の脆弱な財務的影響を回答する必要がありました。SSBJ基準では更に財務的影響を考慮した、短期、中期、及び、長期における企業の財政状態の変化に関する見込みを開示する必要があります。

この開示には下記の2点の要素が必要です。

CDPでは3.1.1や3.6.1の設問の一部にこの内容が含まれておりましたが、有価証券報告書での開示においては、さらに詳細に記載する必要があると考えられます。

SSBJ基準を適用する最初の年のみ、経過措置として開示しなくてもよい情報があります。具体的には前年度との比較情報や、Scope3の開示はしなくてもよいとされています。ただし、経過措置を適用する場合は、その旨を開示しなければなりません。

主に関連する法律として、①温対法(地球温暖化対策の推進に関する法律)と②金融商品取引法の2つが考えられます。それぞれの法律と、SSBJ基準をどのように照らし合わせるかについて、簡単にまとめます。

温対法に対応している企業は国に温室効果ガスの報告が義務付けられています。この数値の算定方法はScope1,2の計算方法と算定範囲の違いがあり、有価証券報告書で報告する数値に法律で提出が義務付けられている温対法の数値を用いてもよいかという議論がありました。結果、IFRS基準では認められないものの、SSBJ基準ではこれらの数値を用いることも可能とされています。

また、温対法の場合はCO₂などの主な温室効果ガスの算定対象期間が年度毎(4月~3月)となりますが、最新の基準では草案にて認められていた、

「温対法により測定した排出量を報告する場合、既に当局に提出した直近のデータを用いなければならない」

の一文が削除されたため、期間調整が必要になりました。

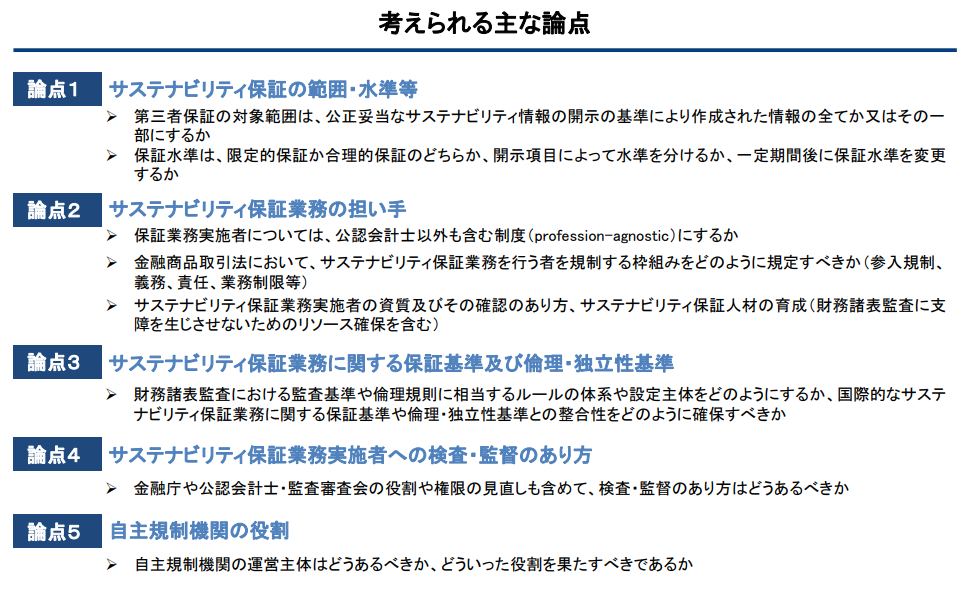

金融商品取引法193条の2では有価証券報告書に掲載される財務諸表等については、公認会計士又は監査法人の監査証明を受けることが義務付けられています。この会計監査の中にSSBJ基準で報告されるような温室効果ガスなどの数値データなどの監査を含めるべきかどうかは現在議論中です。

現在はサステナビリティ情報に関する第三者検証は監査法人以外が対応しているケースも多いですが、保証業務実施者に公認会計士以外も含める制度とするか議論されています。とはいえ、サステナビリティ情報すべてを監査法人や公認会計士だけで対応するのは人員リソースの観点から難しいと考えられます。また、今後の法改正により開示要件が変更される可能性もあります。

ちなみに、欧米ではサステナビリティ情報の保証については監査人に限定しておりませんので、サステナビリティ情報に関してだけは、例外として引き続き監査人以外が保証する形になるかもしれません。

企業の時価総額が大きい企業から順にSSBJ基準での開示が求められます。早い企業は2027年の3月決算から適用されますので、それまでにしっかりと準備しておきましょう。プライム企業全体に適用される年度は未定ですが、適用企業が広がっていくと意外と早く全企業に適用するかもしれません。以下適用企業のスケジュールを再度掲載します。

| SSBJ基準適用年度 | 適用企業の時価総額 | 時価総額カバー率(社数) |

|---|---|---|

| 2027年3月期 | 時価総額3兆円以上 | 55%(69社) |

| 2028年3月期 | 時価総額1兆円以上 | 74%(179社) |

| 2029年3月期 | 時価総額5,000億円以上 | 82%(294社) |

| 203X年3月期 | プライム上場全企業 | 96%(1,651社) |

以前はESG投資のためのサステナビリティ情報開示であったものの、将来的には全ての企業がサステナビリティ情報開示を求められるようになります。例えばガバナンスの報酬部分や、Scope3の開示(前年度比較が必要)は時間がかかるものなので、是非前もっての準備をお願いします。連結全体のScope3の算定が未実施の企業に関しては、弊社にてTCFDブラッシュアップ支援やScope3算定支援も行っておりますので是非一度お声がけください。

また、CDP2025はSSBJおよびIFRS S1、S2基準の要素が大きく組み込まれており、今後もその傾向が続くと考えています。SSBJ基準が適用されるまではCDPの回答を基に草案を作成しつつ、SSBJ基準での有価証券報告書での開示に向けて準備するのがよいでしょう。TCFD開示支援と同様に、CDP回答支援も行っておりますので、こちらも何か気なることがあればお気軽にお問い合わせください。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

〈出典〉

サステナビリティ基準員会_コメントの募集及び本公開草案の概要 (2024年11月参照)

サステナビリティ基準員会_サステナビリティ開示ユニバーサル基準公開草案「サステナビリティ開示基準の適用(案)」 (2024年11月参照)

サステナビリティ開示テーマ別基準公開草案第1号「一般開示基準(案)」 (2024年11月参照)

サステナビリティ開示テーマ別基準公開草案第2号「気候関連開示基準(案)」 (2024年11月参照)

IFRSサステナビリティ開示基準と本公開草案の差異等の一覧 (2024年11月参照)

サステナビリティ基準委員会研究員による解説資料1 (2024年11月参照)

サステナビリティ基準委員会研究員による解説資料2 (2024年11月参照)

サステナビリティ基準委員会研究員による解説資料3 (2024年11月参照)

金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキンググループ」(第2回)事務局説明資料 (2024年11月参照)

金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキンググループ」(第3回)事務局説明資料 (2024年11月参照)

SSBJ基準案の概要 (2024年11月参照)

サステナビリティ開示基準アップデート. (2025, March 6). サステナビリティ基準委員会(SSBJ).(2025年4月参照)

サステナビリティ開示及び保証に係る動向. (2025, March 6). 金融庁.(2025年4月参照)