昨今、ESGの情報開示に注目が集まっています。

開示により企業のESG活動の見える化や環境問題対応の促進といったメリットがある一方、不正な情報開示によるグリーンウォッシュや、複数の開示基準が混在することによる混乱といった課題も。その中で、開示情報の透明性や他の基準でも使用しやすく業種間で開示基準に一貫性がある、といった開示基準の質向上を求めたものとして、SASBスタンダードがあります。

本コラムでは、SASBスタンダードはどのようなものなのか、GRIのような他の基準とどう違うのか、そして、SASBスタンダードを導入している日本企業の事例をご紹介しますので、最後までご覧ください。

目次 Index

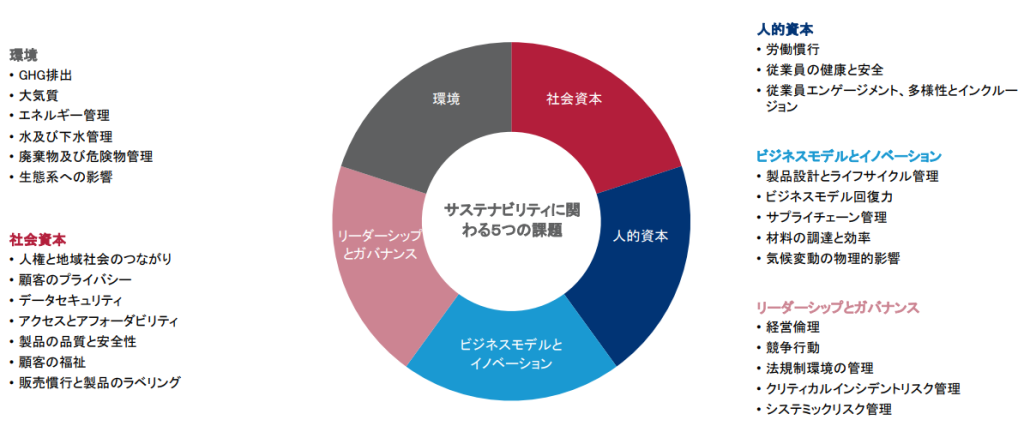

SASBスタンダードとは、SASB(Sustainability Accounting Standards Board:サステナビリティ会計基準審議会)が作成したESG情報開示フレームワークのことです。11セクター・77業種に分類している企業の財務状況と企業価値に影響を及ぼす可能性のあるサステナビリティ関連課題を特定しています。特定されたサステナビリティ関連の課題は、環境、社会資本、人的資本、ビジネス・モデル&イノベーション、リーダーシップ&ガバナンスといった5つのサステナビリティに関する開示テーマと会計指標を含有。また、業種ごとにサステナビリティ課題に関する開示指標が定められています。2018年に非財務情報公開の標準化に向けた基準として開発されてから、世界中の多くの企業に使用されています。

ESG開示の拡大に伴い、情報開示における様々な課題が浮き彫りになっています。そんな中でSASBスタンダードは、複数混在する開示基準の標準化と異なる業態に対応する基準として、市場の支持を得ています。

SASBスタンダードは、他のESG開示基準に適合しており、産業固有の状況が考慮されているため、企業にとって使いやすい形式です。2018年に公表されてから、SASBスタンダードを利用している企業が年々増加しており、2024年11月時点で3890社がレポートを公表しています。日本企業は、2024年11月時点で92社が公表済みです。

企業がSASBスタンダードで開示した情報は、主に投資家に利用されています。SASBスタンダードでは、企業の財務リスクを中心に開示。この情報は、市場や証拠に基づき、会計指標を用いた定量的なもので、企業の抱えるサステナビリティのリスク・機会がどのような財務的影響をもたらすかを可視化しています。

また、SASBスタンダードは他のESG開示基準に適合する形で設計されているので、情報の比較も可能です。実際に投資家が開示情報を資本分析、インデックスの開発、リスク評価などに活用し、意思決定に役立てています。

SASBスタンダードと似ているものとして、非営利団体のGRI(Global Reporting Initiative)が提供する「GRIスタンダード」があります。GRIスタンダードは企業が経済、環境、社会に与える影響を開示するための規準として、世界中で多くの企業に活用されています。

SASBスタンダードとの主な違いは以下の2点です。

それぞれ見ていきましょう。

SASBスタンダードでは、持続的な企業活動の継続という側面でサステナビリティの開示が要求されています。そのため、企業の計画をどのように実行するか、どのようなガバナンス体制で企業行動を管理するか、経営管理と経営実績が重視されています。

一方で、GRIスタンダードで求められるのは企業活動の継続という観点でなく、持続可能な社会を作るための行動です。

SASBスタンダードでは、企業に直接影響を与える可能性のあるサステナビリティ課題について、情報開示することを目的としています。最終的にサステナビリティが業績にどのようなインパクトをもたらすかという点が重要です。

それに対してGRIスタンダードでは、企業が経済、環境、社会に与える影響について公表します。報告書では、企業が持続可能な社会にもたらすプラスとマイナスの影響に関する情報が提供されます。

2つのスタンダードを比較すると、サステナビリティによる影響に対して、社会目線で考えるか、企業目線で考えるか、というところが主な違いです。それによって、それぞれのスタンダードのマテリアリティ(※)の考え方が異なります。

SASBスタンダードでは、投資家にとってのマテリアリティという観点が強く、投資家の関心および財務への影響を基とした開示項目・指標が設けられています。GRIスタンダードの場合は、投資家に限らず、全てのステークホルダーに対して、マテリアルな情報を示すことが求められます。

(※)マテリアリティとは、企業や組織が優先して取り組んでいく「重要課題」のこと。

https://www.bluedotgreen.co.jp/column/esg/materiality/

SASBスタンダードを導入するためには、まず開示基準の基本的な理解を深めることが必要です。

次に、企業がSASBスタンダードにおいてどの業種に該当するかを判断するために、SASBが開発したSICS(サステナブル・インダストリー・分類システム)を使用し、業種を特定します。業種を特定したのち、各開示トピックに対して評価を行い、評価結果をSASB対照表などを用いて開示するという流れです。義務ではありませんが、データの信ぴょう性という観点では、開示データの第三者検証が望ましいとされています。

SASBスタンダードや、SICSなど、開示に必要な情報について、SASBのホームページもご参照ください。

SASBが発足してから、日本企業をはじめ世界の企業で積極的に導入されています。

SASBスタンダードでは、企業のESGの情報開示に透明性を持たせ、サステナビリティが企業に与える財務影響が示されます。加えて、業種別の基準や、他の開示フレームワークへ適合もdSASBスタンダードでは、企業のESGの情報開示に透明性を持たせ、サステナビリティが企業に与える財務影響が示されます。これに加えて、業種別の基準や、他の開示フレームワークへ適合もできることから、コスト対効果の高い開示基準になっているといえるでしょう。ISSBに向けた対応をする中で、サステナビリティの財務影響を評価し、投資家の意思決定に有用な情報開示を行うために、SASBスタンダードを活用することが有効な手段の一つです。弊社では、SASBスタンダードの開示支援も行っていますので、ご興味のある方は、ぜひお気軽にご連絡いただけると幸いです。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。