目次 Index

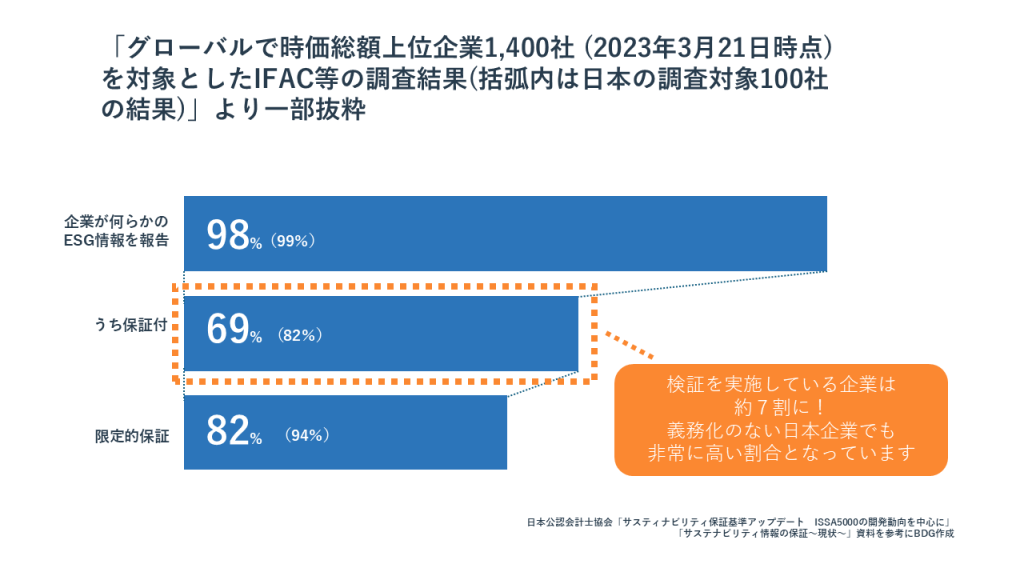

昨今、ステークホルダーに対し正確かつ十分なサステナビリティ情報提供が求められています。最近の事例ですと、CDP2024の設問「Module13.1」では「GHG排出量以外の検証実施の有無」が問われるようになったり、現状ではすでに時価総額の上位企業での調査結果では保証付の情報開示の割合が非常に高くなったりと、その状況がうかがえます。

情報開示の基準にばらつきが生じ、一律の尺度で情報を図りにくいなど、いまだ情報開示における課題も多いのが現状となっています。これらのことから、報告の信頼性を担保しつつ正確な情報を伝達するため、【第三者保証】に関する動きがますます活発化しております。今回は保証の一つである「ISSA 5000」をご紹介します。

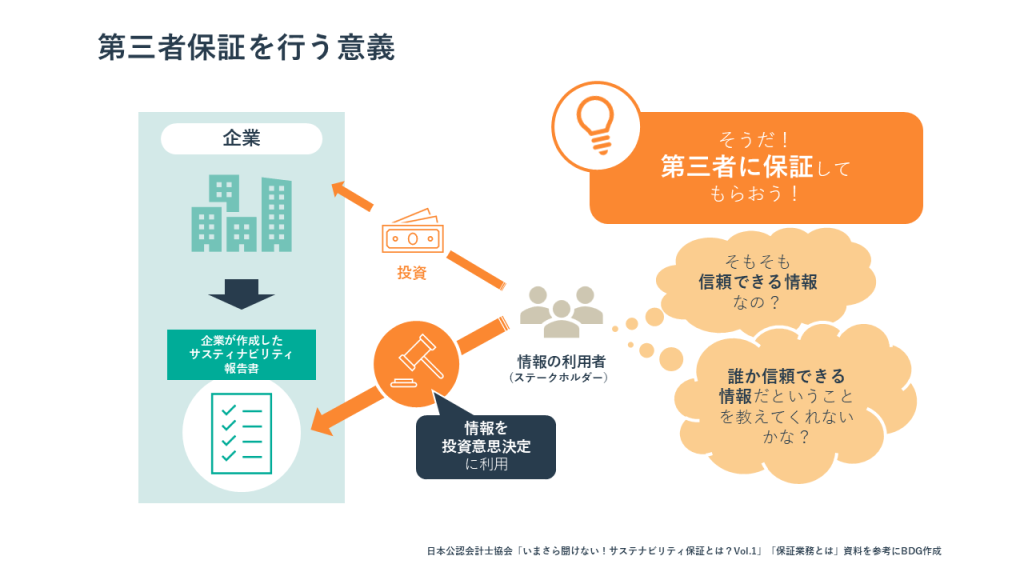

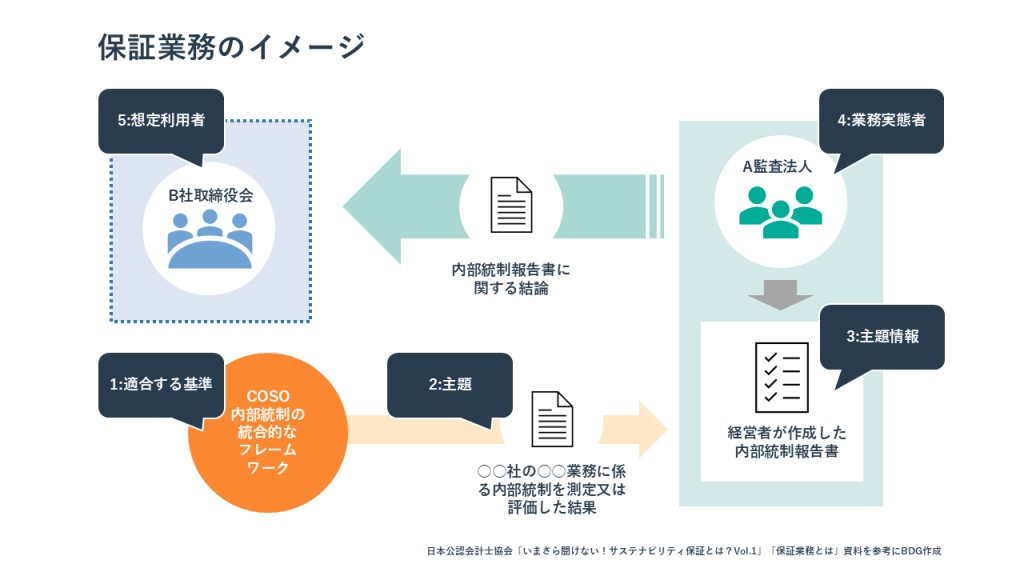

第三者保証とは、自社の保有するデータに対して第三者(保証業務を行う組織)によって、情報の信頼性を付与してもらうことを指します。サステナビリティ情報開示では現在でも任意で保証を受ける動きがありますが、ここ数年では実施が一層強く求められるようになってきています。

今回ご紹介するISSA 5000は、2024年12月に最終承認を迎える予定(スケジュールは変更の可能性あり)の、新しいサステナビリティ保証基準です。その背景を知るために、まずは従来のサステナビリティ保証の状況を確認しましょう。

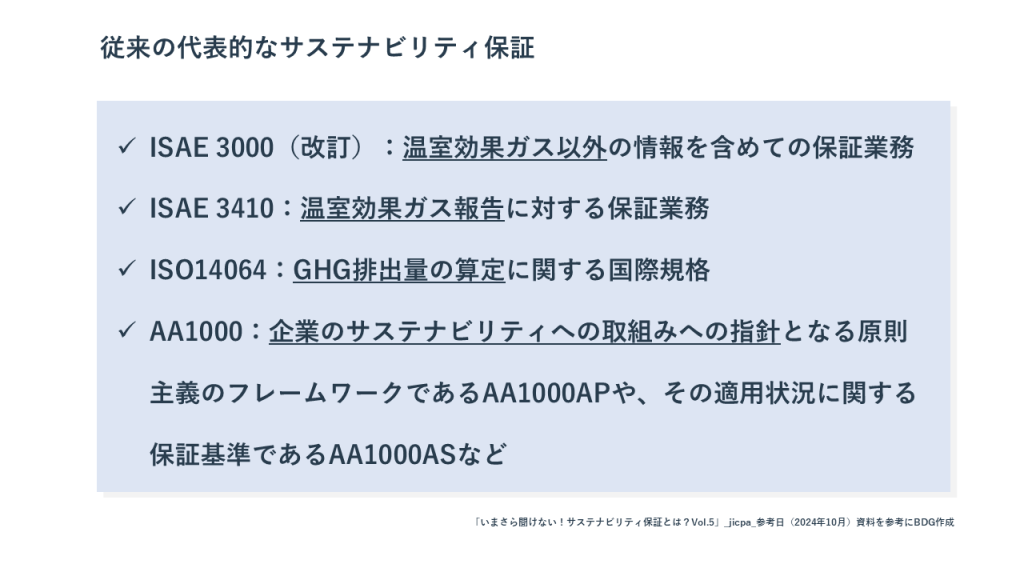

今までは以下に挙げたような複数の保証を、必要に応じて使用しておりました。

上記のように複数の保証が混在しています。それぞれが単一の分野に特化しているものであり、網羅的な基準というのは存在しませんでした。これらが引き起こす混乱の解消や、サステナビリティ情報の保証に特化した基準に対する必要性の高まりにより、新しい保証を生み出すことになりました。

前述の背景を経て、「IAASB(国際監査・保証基準審議会)」と呼ばれる組織が国際会計士倫理基準審議会(IESBA)と連携しながら「ISSA 5000(サステナビリティ保証業務の一般的要求事項)※」という国際的な基準の作成に至りました。従来の基準に見られなかった一番の特徴は、「サステナビリティ情報に対する全て」の保証業務に適用される点です。これは今まで主流となっていた複数の基準を統合し、一つの基準で満たせるようになるとも捉えられます。

※呼称は「アイ・エス・エス・エー」、「イッサ」など

★IAASB概要

監査、品質管理、レビュー業務、その他の保証業務及び関連サービス業務に関する国際基準の設定機関のこと。高品質の監査、保証及びその他の関連する基準を設定し、国内外の監査及び保証基準の収斂を促進することにより公共の利益に資することであり、それにより、世界中の業務の品質と一貫性を高め、グローバルな監査及び保証の専門家に対する信頼を強化することを目標にしている。

(引用:国際監査・保証基準の基礎知識.日本公認会計士協会.(参照2024年10月)

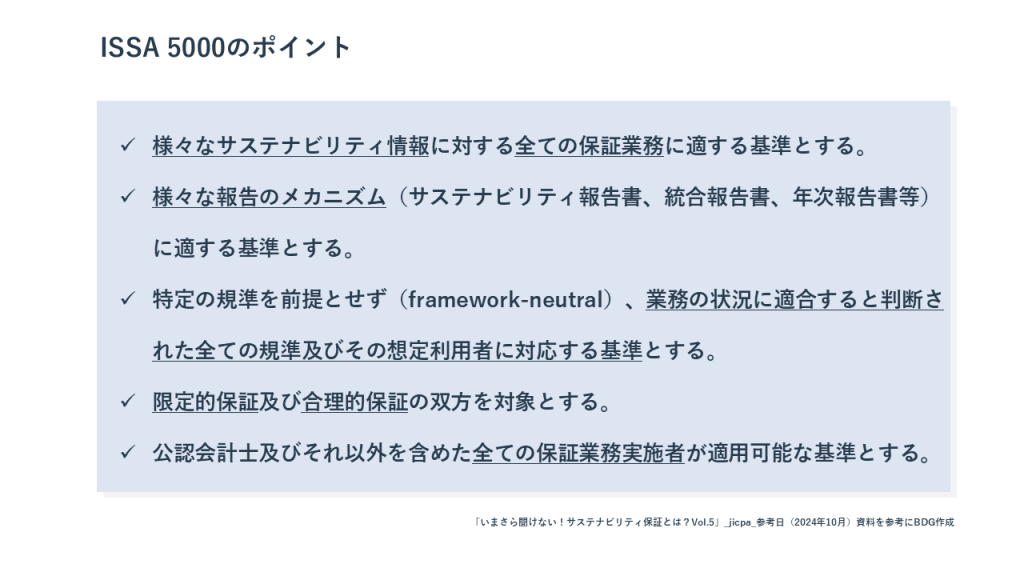

ISSA 5000の大きな方針は以下となります。

「様々な」「全ての」が多く用いられていることからわかるように、あらゆる内容や報告書に適応するものとなっています。また、保証業務実施を行う側の制限緩和までも読み取れます。

※合理的保証と限定的保証とは?

保証には、「合理的保証」と「限定的保証」という2種類の考え方があります。

合理的保証は「すべての項目を確認し、そのすべてが基準を満たしていた」とするのに対し、限定的保証は「確認したものについては、不適合ではなかった」と結論付けます。

現状ではリソースなどの観点からも実施がより容易な限定的保証の割合が多くなっていますが、合理的保証のほうがより高い保証水準であると考えられており、IAASBの見解としましても、合理的保証にシフトしていくとのことです。

一部前身ともいえる基準の「ISAE 3410(温室効果ガス報告に対する保証業務)」と「ISAE 3000(改訂)(温室効果ガス以外の情報を含めての保証業務)」については、「ISSA 5000」との整合性が多く問われています。一例として「ISAE 3410」の内容に準拠させようとした際に「重大な虚偽リスク」への要件が2者間で異なっており、「ISAE 3410」のプロセスがより好ましい場合があるなど、調整に難航していることが挙げられます。

「ISSA 5000」と「ISAE 3410」を使い分ける方針が打ち出されたものの、それでは混乱を招くのではと懸念があり、「ISSA 5000」が最適化されるように調整を重ねているところです。より明瞭な保証プロセス実現のため、既存の基準が今後なるべく「ISSA 5000」に統合されていくことが望まれます。

ISSA 5000では、「マテリアリティプロセス」や、「ダブル・マテリアリティ」の概念も重要とされています。

保証業務で大々的にこれらを取り扱うことがなかったために、現状では企業によっては定義や境界線があいまいであり、これらをどう扱っていくかも重要なトピックの一つです。今後は保証対象企業と保証実施者の間で、企業理解をスムーズに行うための明確な情報提供がポイントになると考えられます。的確な情報伝達が行えるよう、自社のマテリアリティに関する現状把握や、サステナビリティ情報における内部統制の整備などが一層求められることでしょう。

ダブルマテリアリティに関しては、こちらの記事で解説しておりますので、気になる方はぜひ併せてご覧ください!

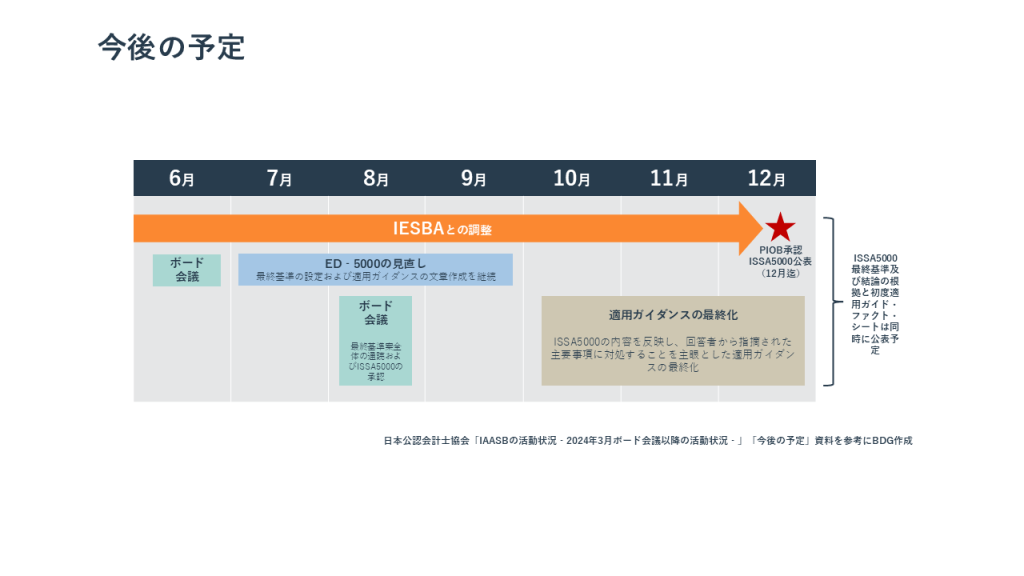

ISSA 5000は、2023年末にパブリックコンサルテーションを実施し、いよいよ最終公開まで目前に迫っています。ISSA 5000をサステナビリティ情報の包括的な保証基準として、開発後には、ひも付く個別の基準開発の可能性もあるとされています。

欧州連合やその他の国又は地域では、保証の制度化や義務化に向けた動きが進んでいます。EUの企業サステナビリティ報告指令(CSRD)や欧州サステナビリティ報告基準(ESRS)のような国又は地域の法令及び基準、また、米国の証券取引委員会(SEC)の気候変動関連情報開示規則案や、カリフォルニア州で先ごろ制定された気候関連情報の開示に関する法律では、サステナビリティ開示情報に対する保証を求められてくるようになってきています。該当国に拠点のある場合は、より早急な対応が求められます。

CSRDについてこちらの記事で解説しておりますので、気になる方はぜひ併せてご覧ください!

日本への影響としては、ISSA 5000が日本の基準に取り込まれたり、ISSA 5000を適用した保証提供のニーズが生じる可能性が考えられます。

今年金融審議会によって開示された資料によれば、「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」が設置され、「第三者保証」への整備を国内外の動向を踏まえて検討するとされており、有価証券報告書の非財務情報においても第三者保証の重要性なども示唆されています。

今回はISSA 5000についてお伝えいたしました。スケジュール通りにいけば、来年には運用が開始されるでしょう。保証対象が非常に網羅的な国際基準であるため、今後主要な基準として位置づけられるはずです。第三者保証の実施が必要なタイミングに備え、今のうちからの情報収集をお勧めいたします。

弊社は環境経営におけるパートナーとして、CDPやTCFDなど各枠組みに沿った情報開示や、GHG排出量の算定のご支援をさせていただいております。『専門知識がなく何から始めれば良いか分からない』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

<出典>

・「サスティナビリティ保証基準アップデート ISSA5000の開発動向を中心に」「サステナビリティ情報の保証~現状~」( ASBJ/SSBJオープン・セミナー2024より).日本公認会計士協会.(参照2024.10.09)

・いまさら聞けない!サステナビリティ保証とは?Vol.1. 日本公認会計士協会.(参照2024.10.09)

・2024年6月IAASBボード会議及び7月IAASBボードコールの概要説明動画の配信. 日本公認会計士協会.(参照2024年10月)

・ いまさら聞けない!サステナビリティ保証とは?Vol.5.日本公認会計士協会.(参照2024.10.09)

・国際監査・保証基準の基礎知識. 日本公認会計士協会.(参照2024年10月)

・国際サステナビリティ保証基準TM(ISSA)5000(案)「サステナビリティ保証業務の一般的要求事項」の説明文書. IAASB.(参照2024年10月)

・「国際監査・保証基準審議会(IAASB)会議報告(2024年3月会議)」. IAASB. 参考日(2024年10月)

・「ISSA 5000の概要」.経団連. (参照2024年10月)

・日本公認会計士協会IAASBの活動状況‐2024年3月ボード会議以降の活動状況‐ .日本公認会計士協会. (参照2024.10.09)

・「サスティナビリティ報告に対する信頼の構築:早急に求められる内部統制」_IFAC_(参照2024年10月)

・「説明資料(サステナビリティ情報の開示と保証のあり方に関する検討)」.金融審議会.(参照2024年10月)