目次 Index

弊社では2024年6月に、今だから知りたい!カーボンクレジットの正しい知識と活用法ウェビナーを開催。欧州ではEU‐ETSを通じて盛んに取引が行われ、国内においてもGX-ETS(排出量取引制度)などのカーボンニュートラル達成に向けた取り組みが徐々に本格化してきています。

「カーボンクレジットについて動画で学びたい」という方は、“アーカイブ動画をみる”ボタンから申し込みページにお進みください。

EU ETS(European Union Emissions Trading System)とは、2005年1月より運用されているEUの排出量取引制度のことをいいます。この制度は、排出量を規制するだけでなく、GHG (温室効果ガス)排出量に応じた金銭的な負担を求め、GHG排出量を削減できた企業に対しては経済的インセンティブを与える制度となっています。また、約1万もの施設が対象で、EUのGHG排出量の約4割をカバー。日系企業も一部対象となっています。

現在、排出量取引制度は世界各国・地域で実施されております。そんな中、EU ETSはEU加盟国に加えて、ノルウェー、アイスランド、リヒテンシュタインを対象地域としており、規模は世界最大。GHG排出を対象とする排出量取引の中では最も歴史が長く、先進的な制度設計であるとして他国・地域からも参考にされている制度になっています。

そもそもなぜこの制度が設立されたのでしょうか?

きっかけは1997年の京都議定書で先進国37ヵ国に対して法的拘束力のある「温室効果ガス削減目標」が設定されたことにあります。この目標を達成するための政策として、EUは2005年1月よりEU ETSを運用し始めました。

EU ETSでは、2030年までにGHG排出量を1990年と比較して少なくとも55%の排出量削減を目指しており、EUにおけるエネルギー気候変動施策の枠組みの中で主要な取り組みとして位置づけられています。

ではGHG排出量がどのように取引されているのか、整理していきましょう。

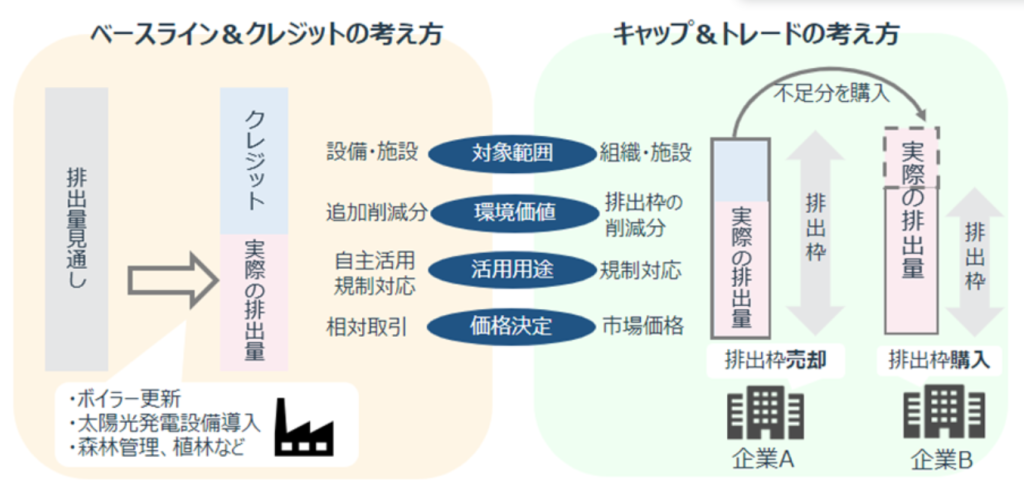

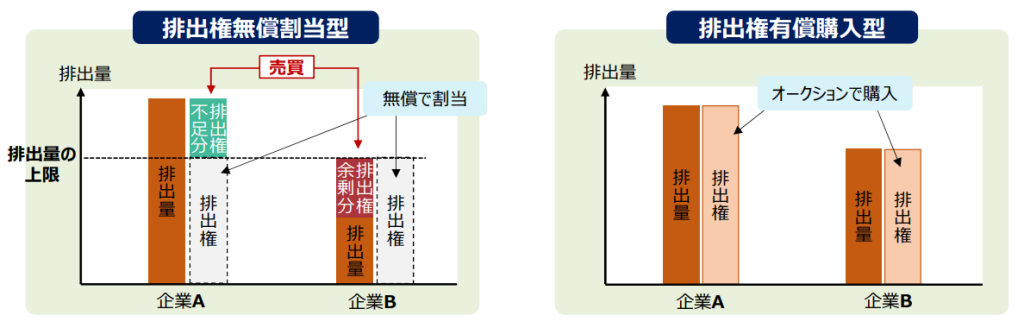

排出量取引方法には、下記2種類があります。

それぞれどのような方式なのか、具体的に見ていきましょう。

キャップ&トレード方式とは、

という仕組みです。

排出枠内に排出量を抑えられた企業は余剰排出枠を市場で売ることが可能となり、逆に、排出量が設けられた排出枠を超えた場合は市場で売られている余剰排出枠を購入する必要があります。

自らの実排出量に相当する排出権を調達する義務を負わなければいけなく、自社の実排出量が排出権保有量よりも大きかった場合は、罰則が課されます。

ちなみにEU ETSでは、このキャップ&トレード方式が採用されています。

一方ベースライン&クレジット方式とは、

という仕組みです。

こちらのベースライン&クレジット方式は、J-クレジットやボランタリークレジットで採用されている方式になります。

クレジットについてより詳しく知りたい方はこちらのコラムもご覧くださいませ。

>カーボン・クレジットとは? 仕組みからメリット、課題まで簡単解説

ではEU ETSの対象となる地域やセクターはどこになるのでしょうか。

現在EU ETSは、EU加盟27ヵ国とアイスランド、リヒテンシュタイン、ノルウェーの3ヵ国を加えた欧州経済領域(EEA)で運用されています。具体的には、発電、鉄鋼、セメント、石油精製などのエネルギー多消費産業セクターや航空セクター、海運セクターなど約1万施設が対象となります。

このように、EUは歴史的にGHG排出量の多いセクターから順にEU ETSの対象にしていき、EU全体のGHG削減に向けて取り組んできました。

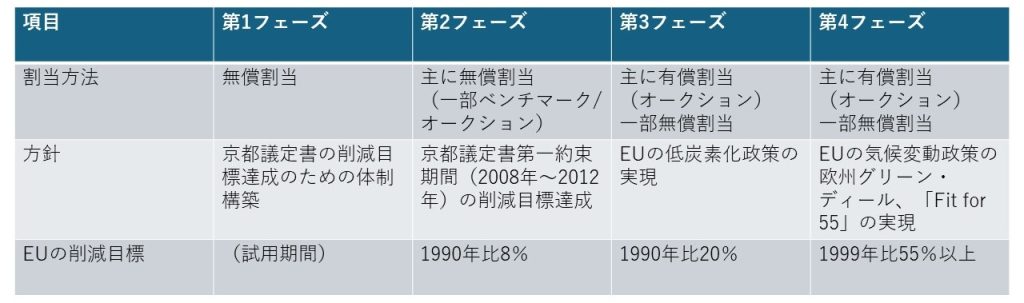

また、2005年の試用期間から2030年までの間を4つのフェーズで分けています。

ちなみに第1、第2フェーズではEU ETS全体でのキャップ設定はなく、各国が国別割当計画を策定していました。EU ETS全体でのキャップ設定がされたのは第3フェーズからとなります。

対象セクターの拡大からも分かるように、フェーズが進むにつれ基準が徐々に厳格化されてきています。試用期間であった第1フェーズから、現在の第4フェーズまで、変化してきたのは対象セクターの種類や数だけではありません。

特に大きく変化した部分として「GHG削減目標の引き上げ」「排出枠の配分方法」「EUAの価格推移」の3つが挙げられます。

もともとEU ETSは京都議定書への対応として導入されました。しかし第4フェーズである現在は、2050年までの気候中立目標を掲げるEUの成長戦略「欧州グリーン・ディール」と2030年までの中間目標を実現するための政策パッケージ「Fit for 55」に沿った内容となっています。

この政策パッケージ「Fit for 55」の一部であるEU ETS指令の改正において、従来の2005年比で「43%削減」から「62%削減」に目標が引き上げられ、既存のEU ETSはより強化されることになりました。

排出枠の配分方法には、「無償割当」と「有償割当」があります。

▷グランドファザリング方式

過去の排出実績に応じて排出枠を設定する方式。過去の排出実績に比例した排出枠設定を行うことで、結果として過去に削減を怠った対象者を優遇する形となってしまうため、公平性を担保することが難しいという側面があります。

▷ベンチマーク方式

産業ごとに標準的な生産方法での基準排出量を定め、その排出量に基づいて排出枠を配分する方式。割当量に過去の削減努力が反映されるため公平性が高いという特徴がありますが、対象となる全業種・部門でのベンチマークを設定することが難しいという懸念点もあります。

▷オークション方式

排出枠を競売によって配分する方式。対象者は、自らの経営判断に基づいて、必要と見込まれる排出枠を購入します。過去に削減対策を実施していれば、より少ない排出枠購入で済むため、公平性が高いと言えます。

第1、第2フェーズでは無償割当が原則でしたが、第3フェーズ以降はオークションによる有償割当が原則となっており、第4フェーズでは、無償割当がより一層削減されています。

また無償割当の有無は、炭素漏出リスクの高さなどが考慮されて決定されるため、特にエネルギー集約度や貿易依存度が高い部門は相当量の無償割当が認められている状況です。それ以外の部門は無償割当がないなど、対象部門によって大きく差があります。

実は一つ前に説明した割当方法が、このEUAの価格推移に大きな影響を与えています。

ちなみにEUA(European Union Allowance)とは、 EU ETS における排出枠(排出許可証)のことを指します。

第3フェーズ以降、有償割当が原則となった理由の一つとしてEUAの価格が低迷していたことが挙げられます。第1、第2フェーズで排出実績が無償割当量を下回る年が多く、排出枠の余剰が多く発生したことで、排出枠価格の低迷が続いたことがあったのです。そのため、第3フェーズ以降は有償割当が原則となりました。

無償割当の割合が減ったためEUA総量が減り、ここ数年間のEUA価格は長期上昇トレンドにあります。

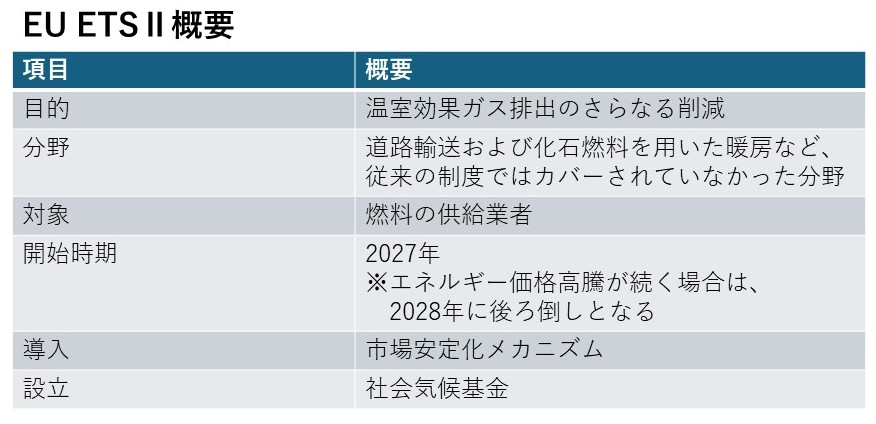

さらに今後第4フェーズでは、EU ETSⅡの創設が予定されています。

EU ETSⅡは、従来のEU ETSとは別で設置され、GHG排出のさらなる削減を目的としています。EUの気候変動目標達成に向けた包括的な取り組みを強化しているといえるでしょう。

ちなみにEU ETSⅡは、EUの排出取引制度の新しい枠組みとして、特に道路輸送および化石燃料を用いた暖房といった、従来の制度ではカバーされていなかった分野を対象としています。また対象者は一般消費者ではなく、燃料の供給業者となります。対象者が燃料の供給者となることで、燃料供給段階での排出削減を促進できるとの見込みです。

開始時期に関しては現状2027年となっていますが、昨今のエネルギー価格高騰が続く場合には、さらに1年後ろ倒しして2028年に開始となる可能性もあります。

また、EU ETSⅡの排出枠の価格を安定させるため、市場安定化メカニズムが導入される予定です。これにより価格の急激な変動を抑え、市場の安定を図ることができます。

さらに、道路輸送や建物への拡大による一般消費者への影響を軽減するために社会気候基金が設立予定。社会気候基金を通じて、ゼロエミッション車の導入や建物のエネルギー効率を改善するための改装、直接的な収入支援などを市民や零細企業に提供します。

このEU ETSⅡの導入により、2050年までの気候中立目標を掲げるEUの成長戦略「欧州グリーン・ディール」 達成のためにさらなる温室効果ガス削減が期待されています。

これまでEUの排出量取引についてご紹介してきました。在欧日系企業はEU ETSの影響を受けることが想像できますが、一方日本国内の企業はどうでしょうか?

実は在日企業も例外ではなく、この制度の影響を受ける可能性があるのです。政府は2026年度から賛同企業と共に日本国内で排出量取引制度(GX-ETS)を本格運用していくと発表しています。また現在、東京都と埼玉県では大規模事業所を対象とした排出量取引制度を運用している事例もあるなど、日本でもキャップ&トレード制度導入に向けてすでに動いている地域もあります。

現在日本では、国全体として排出量取引制度をまだ導入していない状況ですが、2026年度の本格運用に向けて着々と準備は進んでいます。この制度が本格的に始まる前に、制度の概要や動向を押さえておくことがおすすめです。

東京都や埼玉県の排出量取引制度について詳しく知りたい方はこちらもご覧くださいませ。

>【初心者向け】排出量取引制度の仕組みを詳しく解説!東京都や埼玉県の現状は?

今回のコラムでは、世界で環境政策をリードしているEUが取り組んでいる先進的な排出量取引、EU ETSについて解説してきました。今後日本でも本格導入が決まっている状況ですが、まずはできることから取り組んでいくことが大切だと感じます。

「自社が対象企業となるかもしれない」

「そもそも自社の排出量を把握していない」

といったお悩みを抱える企業様はお気軽に弊社までお問い合わせください。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

<出典>

・環境省「EU域内排出量取引制度(EU-ETS)の開始について」

・環境省「参考資料集」

・環境省「キャップ・アンド・トレード方式による国内排出量取引制度について~制度設計における論点の整理②~」

・一般財団法人 日本エネルギー経済研究所「海外の炭素税・排出量取引事例と我が国への示唆」

・経済産業省「カーボン・クレジット・レポートの概要」

・経済産業省「成長志向型カーボンプライシング構想」

・経済産業省、環境省「GX実現に向けた排出量取引制度の検討に資する法的課題研究会の趣旨等について」

・European Commission, “What is the EU ETS?”

・European Comission “Development of EU ETS (2005-2020)”

・Council of the EU ”Renewable energy: Council adopts new rules”

・European Commission, “European Green Deal: Commission proposes transformation of EU economy and society to meet climate ambitions”

・European Commission, “ETS 2: buildings, road transport and additional sectors”