サステナビリティ領域で世界に先行するEU。本コラムでは、2023年10月から移行期間が開始したEUの施策「CBAM」について、今後企業はどのような対応を求められることになるのか、その仕組みを本格適応までの流れに沿って詳しく解説いたします。

目次 Index

本ホワイトペーパーでは、EUにおける規制の中でも弊社のお客様からも相談の多い「CBAM」「EUDR」「欧州電池規則」についてまとめて解説しております。内容の難しいEUのサステナビリティ規制をまとめて勉強したい!という方は、ぜひ上記のボタンをクリックしてお申し込みくださいませ。

CBAMとは、EUのFit for 55*¹の一環として2023年5月に設立された新たな規制のことです。非EU加盟国の温室効果ガス排出削減に対するインセンティブを生み出すことを目的としており、カーボンリーケージへの対応措置として期待されています。

カーボンリーケージとは、炭素制約があるために国内市場が炭素効率性の低い輸入品に脅かされ、国内に製造拠点を置く企業が規制の緩い海外に移転し、結果的に地球全体での排出量が減らなくなってしまう状況を指します。

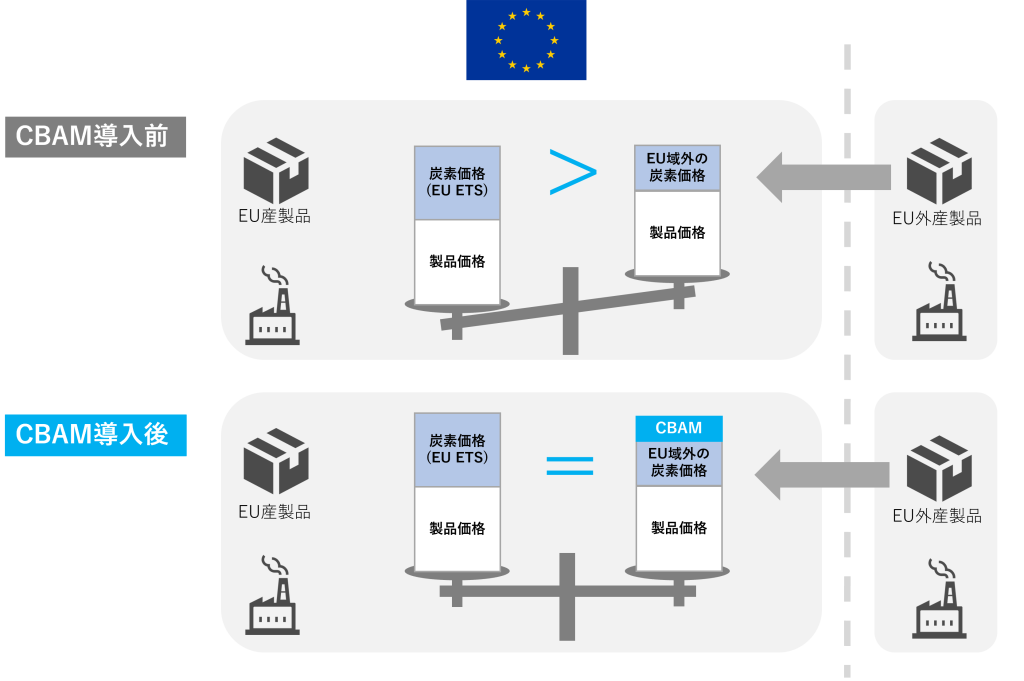

【有識者に聞く】EUによる炭素国境調整措置(CBAM)から読み解くカーボンプライシング – トピックス – 脱炭素ポータル|環境省 (env.go.jp)を基に作成

EUは EU-ETSという独自の排出量取引制度を導入しているため、EU域内で生産される製品には高水準の炭素価格が上乗せされています。その価格は2024年2月現在1トン当たり約64ユーロ(約10,000円)と高く、CBAMを導入することでEU域内の製品と輸入品の価格を均し、EU域内の産業を保護する意図も。主な規制内容はEU内への輸入品にEU-ETSに相当する課徴金の賦課で、2025年までの移行期間を経て2026年1月から本格的に導入されます。

*¹Fit for 55:2030年の温室効果ガス削減目標として、1990年比で少なくとも55%削減を達成するための政策パッケージ

CBAMの導入によって、具体的に誰が対象となって規制を受けるのでしょうか。

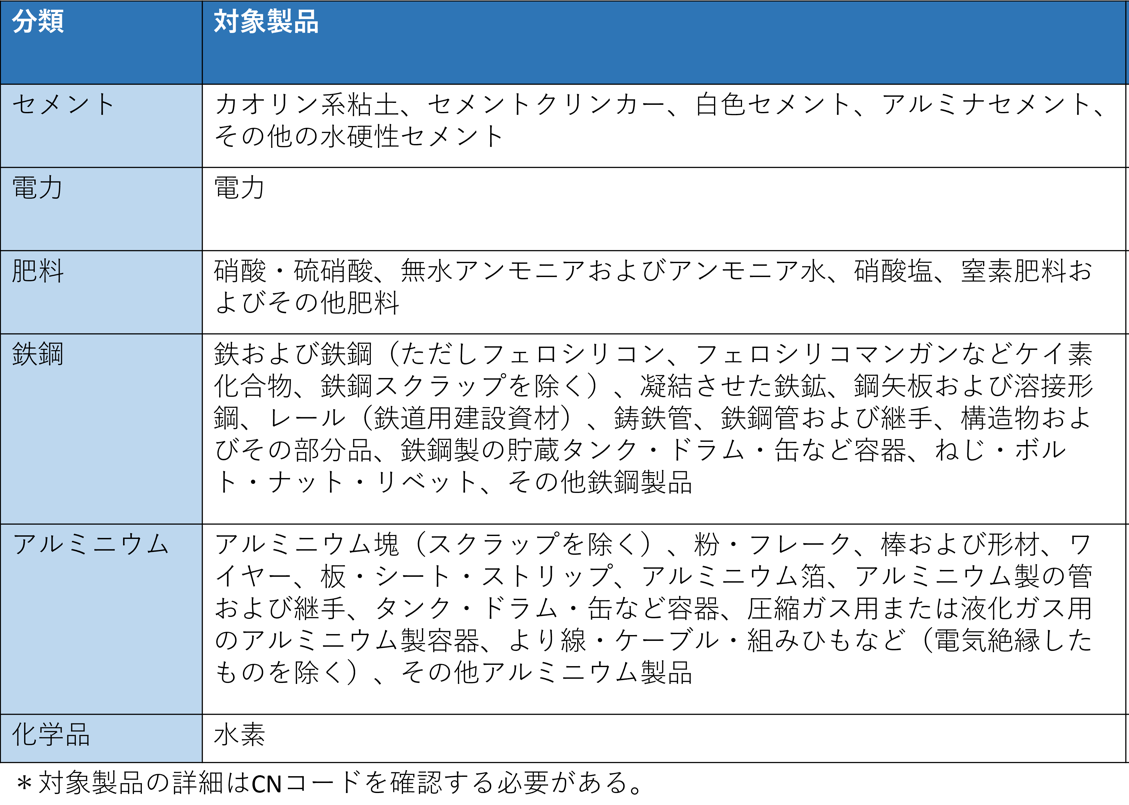

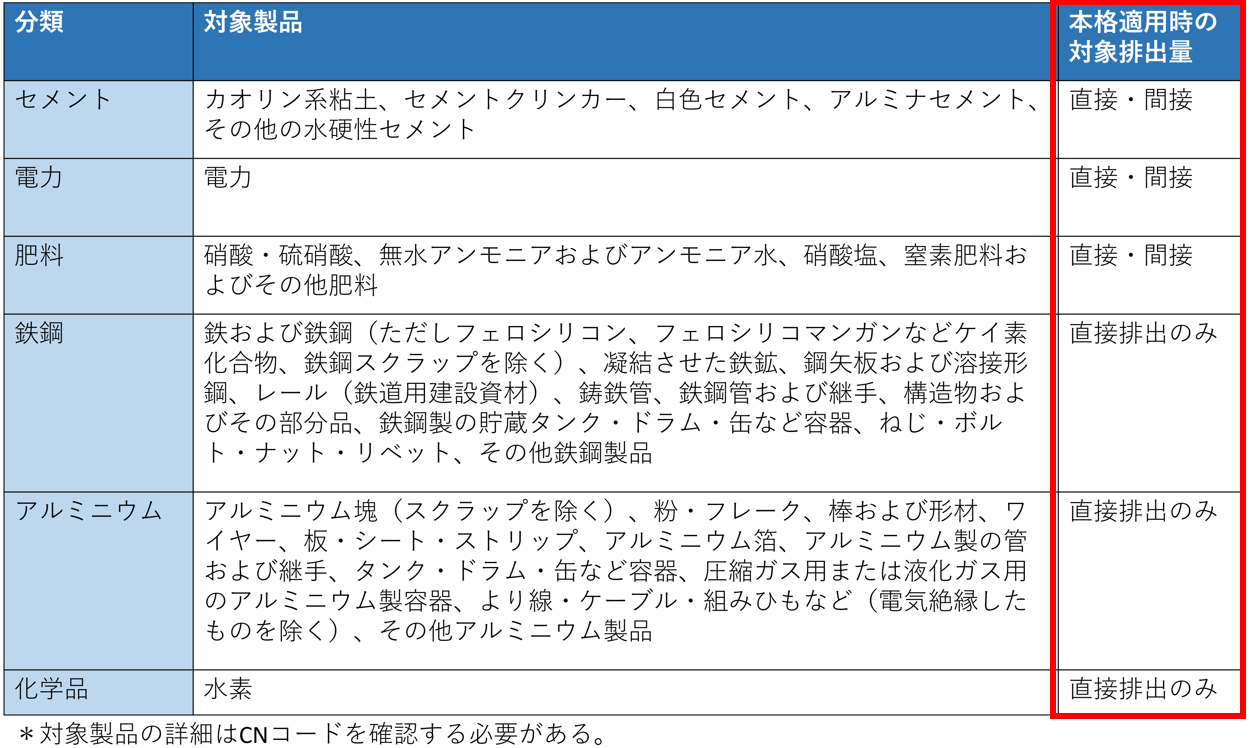

EU-ETSを取り入れているノルウェー、アイスランド、リヒテンシュタイン、またEU-ETSに対応したETS制度を採用しているスイスはCBAM制度から除外され、その他の日本や中国などほとんどのEU域外からの輸入は全てCBAMの対象となります。直接的には、適用対象国からEU域内に以下の表で示されたCBAM対象製品を輸入する事業者が課徴金の支払い等の義務を負うことになります。

「EUの炭素国境調整メカニズム(CBAM)に備える | 分断リスクに向き合う国際ビジネス – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ (jetro.go.jp)」を基に作成

EUは今後対象品目の拡大を検討しており、影響は化学品や、鉄鋼やアルミニウムを用いた川下製品などにも拡大する可能性があるため、今後の動向にアンテナを張っておく必要があるでしょう。

では、これらの事業者はCBAMによって具体的に「どのような」義務を負うのでしょうか。2023年10月から開始している移行期間の段階を追って解説いたします。

「EUの炭素国境調整メカニズム(CBAM)に備える | 分断リスクに向き合う国際ビジネス – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ (jetro.go.jp)」「欧州委、CBAMの第1回報告の期限を1カ月延長(EU) | ビジネス短信 ―ジェトロの海外ニュース – ジェトロ (jetro.go.jp)」を基に作成

2026年1月の本格適用の前に、その準備期間として2023年10月から移行期間が設けられています。輸入事業者・間接通関代理人にはCBAM適用対象国から輸入した対象品目に対する課徴金が賦課されますが、移行期間内はこの支払い義務は発生しません。しかし2023年10月1日からの四半期から、四半期ごとにCBAM報告書の提出義務を負うことになります。この報告書は、オンライン上の登録システム「CBAM移行期登録簿(CBAM Transitional Registry)」に対象製品の必要な情報を登録するもので、各四半期の1ヶ月後が期限に設定されています。第1回報告では輸入事業者・代理人に対し2024年1月末(システムトラブルにより2月末に延長*²)までに2023年10~12月の輸入に関する情報の報告が求められました。

*²欧州委、CBAMの第1回報告の期限を1カ月延長. (2024, February 6). JETRO.

報告義務について、移行期間中の報告内容は主に下記の3つです。

②対象製品の生産にかかる排出量について、CBAMでは直接・間接排出にScope1,2,3とは異なった範囲を定義(後述)しているため、その算出方法も異なります。移行期間中に関しては、全ての対象品目に対して直接・間接排出両方の算定が求められ、事業者は下記のいずれかを選択して算出を行います。

【A】燃料等の消費量と排出係数により排出量を算出する「概算方式」

【B】実際の排出量(濃度、流量)を測定する「実測方式」

算出方法について、今までScope1,2,3を算定してきた企業であれば、Aの「概算方式」での算出が比較的対応しやすいのではないでしょうか。ただし、CBAMでは工場単位ではなく製品ごとの排出量の報告が必要になるため、Scope1,2,3を算定している企業でも製品あたりへの配分作業などが必要となる可能性があります。

また③原産国で支払った炭素価格について、日本では地球温暖化対策税が該当すると考えられますが、具体的な該当基準や計算方法については未定であるため、今後の動向を見守る必要があります。

これらの報告義務を怠った場合、未報告の排出量1トン当たり10~50ユーロの罰金が発生。さらに不完全または不正確な報告書を2回以上連続して提出したり、6ヶ月以上報告を怠ったりした場合は、より高い罰金が科せられます。EU圏内へ直接輸入を行う事業者に限らず、その他事業者でも自社の取引先から排出量の算定を要請された場合には、速やかに算定、報告を行うことが求められるでしょう。

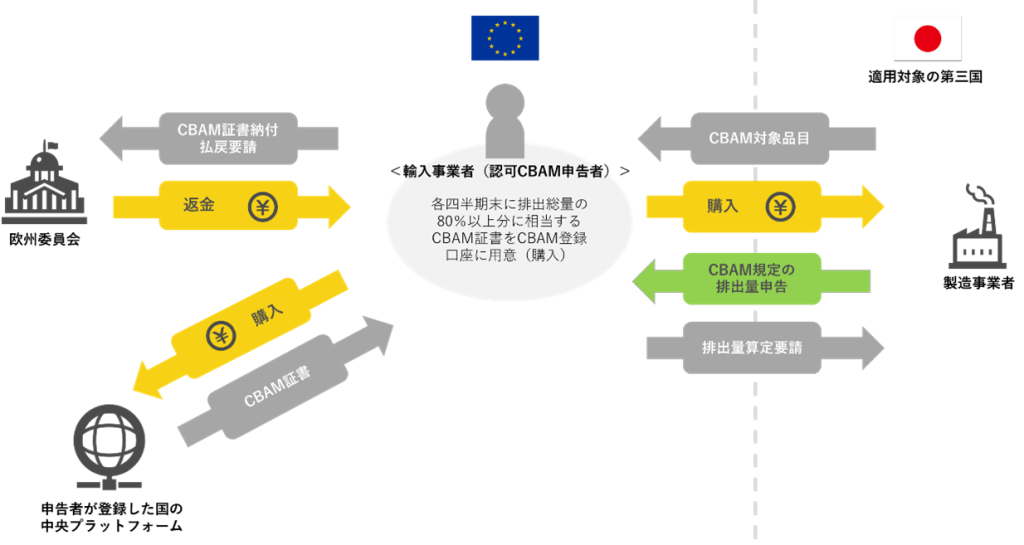

2023~2025年までの移行期間を経て、2026年1月からはCBAMの本格適応がスタート。以降、EU域内に対象品目を輸入する事業者にEU-ETSに相当する「CBAM証書」の購入が課徴金として義務付けられます。CBAM証書の購入にあたり、輸入事業者は「CBAM登録簿」という登録システムに必要な情報を登録し、加盟国から「認可CBAM申告者」の許認可を受けなければいけません。

「EUの炭素国境調整メカニズム(CBAM)に備える | 分断リスクに向き合う国際ビジネス – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ (jetro.go.jp)」を基に作成

また、証書の納付期限は該当年の翌年5月となりますが、認可CBAM申告者は各四半期末までに年初(1月1日)から購入した分の80%以上に相当するCBAM証書を登録した国の中央プラットフォーム上で購入し、CBAM登録口座に用意しなければいけません。そのため、移行期間同様に四半期ごとに排出量データの準備を行いつつ、同時に証書を購入しなければならないのです。ちなみに前年分納付後にCBAM登録口座に残った証書は、その年の7月1日に無効化されてしまいますが、同年6月末までは購入した証書の1/3を上限に払い戻しを要請することができます。

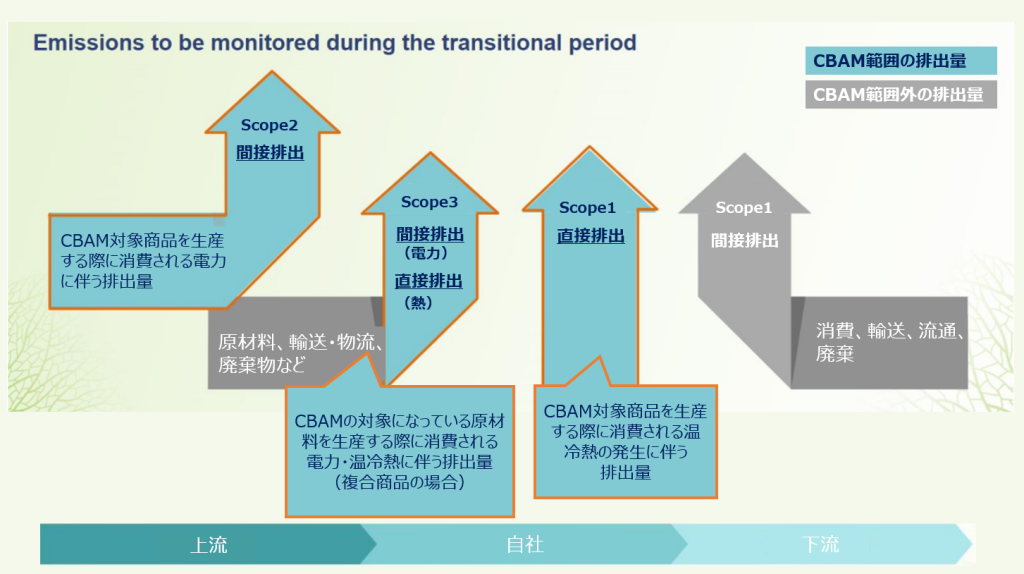

このCBAMにおけるデータ準備に関して、対象製品を日本やその他適応対象となる国で生産している事業者が特に注意しなければならないのは、通常と異なる排出量定義。CBAMでは、自社・他社の供給元に関わらず、生産プロセスで消費される温冷熱の発生に伴う排出を「直接排出」、生産プロセスで消費される電気の発電(自社による発電であったとしても)に伴う排出を「間接排出」とし、Scope1,2,3とは異なる定義をしているのです。CBAMにおける排出量定義とScope1,2,3の関係性について、EUは下記のように表しています。

「The Carbon Border Adjustment Mechanism eLearning module」を基に弊社にて和訳

ちなみに移行期間中は直接排出と間接排出両方の算定、報告が求められますが、本格適用後は対象品目によって直接・間接どちらが対象となるかが異なるため、以下の表を参考に今一度確認することをおすすめいたします。

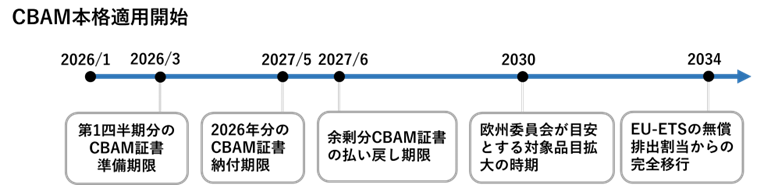

2026年の本格適用後、CBAMは下記のようなスケジュールで段階的に導入が進む予定です。

「EUの炭素国境調整メカニズム(CBAM)に備える | 分断リスクに向き合う国際ビジネス – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ (jetro.go.jp)」を基に作成

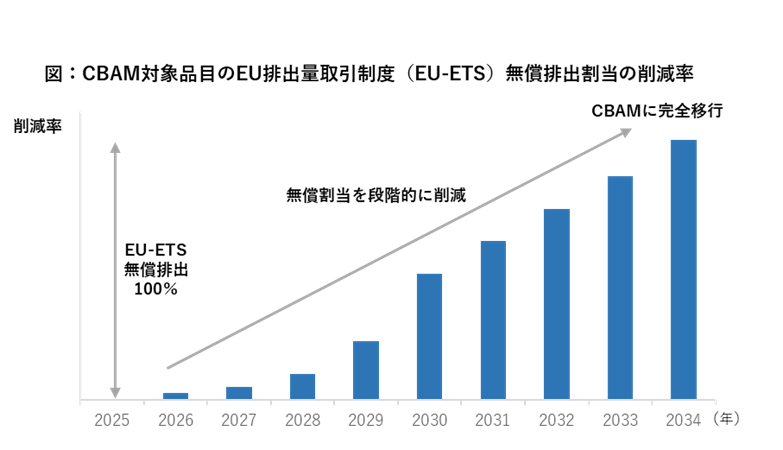

欧州委員会は2030年までに対象品目を拡大し、EU-ETS対象製品のうちカーボンリーケージの恐れがある品目全てをCBAMの対象製品とすることを目指している状況。また同時に2026年以降、CBAM対象製品に対するEU-ETSの無償排出割当を削減し、2034年には全面的に廃止、CBAMへ完全にシフトする方針を示しています。

このような事実から、将来的に対象製品の範囲拡大は必至であり、サプライチェーンを通して脱炭素化の潮流が高まる中でCBAMの仕組みを理解することは、今後の対応に後れを取らないためにも必要不可欠な知識となるのではないでしょうか。

「EUの炭素国境調整メカニズム(CBAM)に備える | 分断リスクに向き合う国際ビジネス – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ (jetro.go.jp)」 を基に作成

CBAMの導入で直接的に影響を受けるのはEU域内への輸入を行う事業者。現段階の対象品目である鉄鋼、アルミニウム、セメント、肥料に関して、日本から各品目のEUへの輸出量は少なく、日本企業への影響は限定的であると考えられます。しかし、欧州委員会は対象製品の川下製品(ex. 自動車・自動車部品)への適用拡大、また有機化学品・ポリマーへの適用拡大の検討をする方針を示しており、EUへの主要輸出品のほとんどがCBAMの対象製品になる可能性もあるため、今後の動向を注視して対応する必要があります。

また、第三国からEU向けに輸出されていた製品が日本や日本の主要輸出先である東南アジア等のマーケットに流入することで、間接的にマーケットシェアの低下といった影響を及ぼす可能性がある点にも注意しなければいけなくなるでしょう。

では実際対象になる可能性がある企業は、どのような準備を進めるべきなのでしょうか?日本貿易振興機構(ジェトロ)は2024年2月に発表したCBAMについてのレポート内で、下記のような対応・準備策を紹介しています。(一部抜粋)

・自社の輸入品が対象製品に該当するか確認する

・対象製品の適用拡大や手続きの詳細決定など、CBAMの動向を注視する

・社内全体での対応が必要なため、CBAM の担当責任を明確にする

・本格適用までに、外部検証を依頼できる検証者を確保する ・本格導入に伴うコストの影響を事前に算定しておく

・EU向けの自社製品が対象製品に該当するか確認する

・対象製品の適用拡大など、CBAMの動向を注視する

・適切な排出量モニタリングの導入を検討する

・原産国の炭素価格として控除できる支払い分があるか明確にし、必要な裏付け文書を確保する

・CBAM登録簿への登録を検討する

・排出量削減のための取り組みをする(サプライチェーンや調達戦略の見直し、技術改善など)

昨年10月から移行期間に入ったCBAM。今年1月末を期限としていた第1回報告では、システム上のトラブルで報告期限が1ヶ月延長され、輸入者・代理人に排出量などの情報を提供する生産者からは、「提供内容には企業の機密情報が含まれている」など輸入者側への情報提供に懸念の声も上がっています。

WTOルール違反の懸念もある中、2026年には本格適応が控えているため、2025年中には排出量算定に取り組む必要があるかもしれません。適用対象になる可能性がある企業は、CBAMについての知識をしっかりと身に着け、欧州委員会の今後の動向を注意深く追っていくことをおすすめします。

弊社は環境経営におけるパートナーとして、CDPやTCFD、TNFDなど各枠組みに沿った情報開示や、GHG排出量の算定のご支援をさせていただいております。『専門知識がなく何から始めれば良いか分からない』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

<出典>

CBAM移行期間が開始、EU域内の輸入事業者以外も対策は必要. (2023, October 3). JETRO.

欧州委、温室効果ガス55%削減目標達成のための政策パッケージを発表. (2021, July 15). JETRO.

EUが排出量取引制度(ETS)改正案で政治合意、排出上限を大幅削減、道路輸送や建物も対象に. (2022, December 20). JETRO.

EUの炭素国境調整措置. (2022, July 14). 日本経済団体連合会.

EU 炭素国境調整メカニズム (CBAM)の解説(基礎編). (2024, February). JETRO.EUの炭素国境調整メカニズム(CBAM)に備える. (2023, August 31). JETRO.